○北谷町における不明法人等の除却に関する事務取扱要綱

令和3年8月20日

訓令第10号

(趣旨)

第1条 この訓令は、北谷町税条例(昭和47年北谷町条例第44号)に規定する法人のうち、町に対し休業、解散、廃止等の届出の提出及び申告を行っていない所在不明の法人(以下「不明法人等」という。)について、法人課税台帳からの除却等に関し必要な事項を定めるものとする。

(対象)

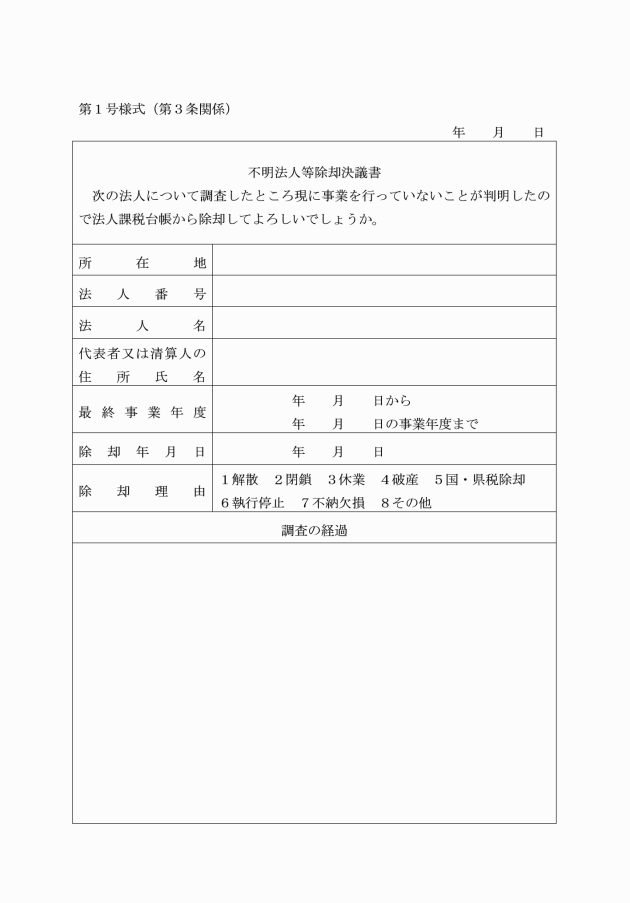

第2条 除却の対象となる不明法人等は、現に事業活動を行っていない法人で、町税の徴収が不可能と認められるもののうち、次の各号のいずれかに該当するものとする。ただし、相当の財産を有し、差押え又は換価により町税徴収の見込みがある法人は、除却しないものとする。

(1) 法務局の商業登記簿で解散等が確認できるもの

(2) 税務署又は県において課税台帳から除却されているもの

(3) 実地調査、関係者への照会又はその他の調査を実施しても、所在及び営業実態が確認できないもの

(4) 町が地方税法(昭和25年法律第226号)第15条の7第1項、若しくは同条第5項の規定により滞納処分の執行停止を行ったもの又は同法第18条の規定による消滅時効により不能欠損処分を行ったもの

(課税)

第4条 不明法人等に対する法人住民税の課税は、町長が第2条各号のいずれかに該当することを認めた事業年度から課税しないものとする。

附則

この訓令は、公表の日から施行する。